Los aranceles de Donald Trump impactan como un meteorito en todos los ámbitos de la economía mundial. Por un lado, en los mercados financieros, que están sufriendo caídas que no se registraban, en el caso de Wall Street, desde 2022. Una fuga de capitales a otros terrenos más seguros como el oro, valor refugio que se está moviendo, como contrapunto, en máximos históricos.

Las compañías asiáticas y europeas del sector de la automoción están sufriendo en los parqués, con esa tasa del 25% a las importaciones impuestas por Trump. También otros ámbitos como la banca, acereras, textiles…compañías como la alemana Adidas han caído por encima del 10% por la transversalidad del castigo que quiere infringir el líder republicano.

En el Ibex 35, la banca ha sufrido ante el temor de una contracción económica y su consiguiente restricción del consumo. Y como un efecto dominó, el impacto también alcanza a las economías de los Estados, con un aumento generalizado de la inflación y una posible recesión e incluso una combinación de ambas, lo que los expertos denominan estanflación, que es el fenómeno de una inflación elevada y la ralentización de la economía.

Y por supuesto, un golpe inmenso para el comercio internacional, que va a tener que buscar nuevos mercados, subir precios para compensar los aranceles y soportar unas cargas arancelarias que no se veían desde los años 30.

Dos opciones plausibles

Tres expertas en el ámbito de la economía nos explican las consecuencias que pueden tener estos aranceles en el mundo:

Araceli De Frutos, Asesora Financiera, considera que la volatilidad en los mercados será la nueva normalidad. “En los mercados estaba instalado ese miedo a la actuación de Trump pero sin saber si sería firme o era una amenaza. Ahora, después de su anuncio, vemos dos opciones plausibles: represalias de los países afectados o negociación. Así que continuamos en una incertidumbre quizás más profunda después de que el presidente se haya pasado de frenada y lo hemos visto en las bolsas con caídas brutales en todos los sectores menos los más locales como las renovables o el sector inmobiliario que no está tan expuesto al comercio internacional”.

Las compañías van a tener que recalcular sus cuentas, sus beneficios y “podemos seguir una cascada de caídas porque nos quedan los cálculos de sus previsiones ante esta nueva realidad. Vamos a empezar la temporada de resultados y se van a calcular a la baja. Esto solo acaba de empezar, va a seguir y el plan de Trump es forzar a la Reserva Federal a bajar los tipos de interés”, explica nuestra experta en Bolsa.

Hasta la mitad de año las bolsas van a seguir sufriendo, independientemente de si son las asiáticas, Wall Street o las europeas. “Va a ser una inestabilidad indiscriminada para todos”. El consejo para los inversores es mantener la cabeza fría y pensar a largo plazo, no dejarse llevar por el pánico.

Arrastrar instalaciones a EE.UU

Natalia Hidalgo es directora del despacho de asesoramiento en Impuestos Especiales y Derecho Aduanero NH Asesores Legales. Las empresas castigadas van a tener que recalcular el impacto económico que tendrán estos aranceles si mantienen su intención de seguir exportando a los Estados Unidos.

“Es un revolcón a la seguridad jurídica mundial tremenda, se han destruido las reglas del comercio internacional desde el siglo XIX con las modificaciones que se hicieron. Es difícil trasladar seguridad jurídica al mercado ante una decisión tan alocada y con un impacto económico que no va a ser positivo. Nos encontramos con empresas que intentan hacer encaje de bolillos para deslocalizar sus instalaciones de fabricación en partes del mundo que no tengan aranceles, intentar mantener su actividad con Estados Unidos bajo unos costes que sigan haciendo interesante la venta de sus productos en el mercado americano y la realidad es que es prácticamente imposible”, dice Natalia Hidalgo.

Decisión perversa

Los aranceles dependen del país de origen de los productos. Si la fabricación, aunque el producto sea europeo, se realiza en Asia, entonces se aplicará la tasa del país asiático. Por eso las decisiones de Trump son perversas incluso para compañías emblemáticas estadounidenses como Apple, que fabrica el 90% en China y por lo tanto tendrá que asumir un arancel del 54% o Nike, que fabrica en Vietnam y tendrá un recargo superior al 30%.

“Trump intenta que todo el mundo que quiera vender en su país tenga instalaciones en Estados Unidos y que se compren idénticos productos pero fabricados dentro de su territorio. Por ejemplo, los vehículos. Si queremos un coche alemán en Estados Unidos será mucho más caro que uno americano. Las reglas de comercio internacional siempre necesitan una revisión quirúrgica pero lo que ha hecho Trump es meterle un hachazo y es relativamente sencillo que las empresas puedan ver el impacto económico pero lo que es extremadamente complicado, es encontrar soluciones para que las afectadas consigan encontrar recovecos de la norma para mantener el nivel de exportación con Estados Unidos porque la normativa no acompaña”.

Temor a la subida de precios

El tsunami que está provocando Trump también alcanza a las economías de todo el mundo. Ralentización e incluso recesión en países como México y Estados Unidos además de subida de precios generalizada. Antonia Díaz es catedrática Economía Universidad Complutense y directora del Instituto Complutense Análisis Económico.

“Al poner aranceles se cierran mercados para nuestras empresas y abrir otro no es sencillo y requiere tiempo y eso es un impacto para las cuentas de las empresas y de nuestra economía. Eso significa que se cierran mercados y hay que ver cómo abres otros. Además, las teorías de mercado lo que nos dicen es que los países pequeños son los que soportan los costes de los aranceles, el grueso de los costes, y por eso entrar en una guerra arancelaria no es posible al menos que seas fuerte y grande y eso significa que la Unión Europea debe ponerse de acuerdo porque cada país por su cuenta lo tiene muy complicado”, argumenta.

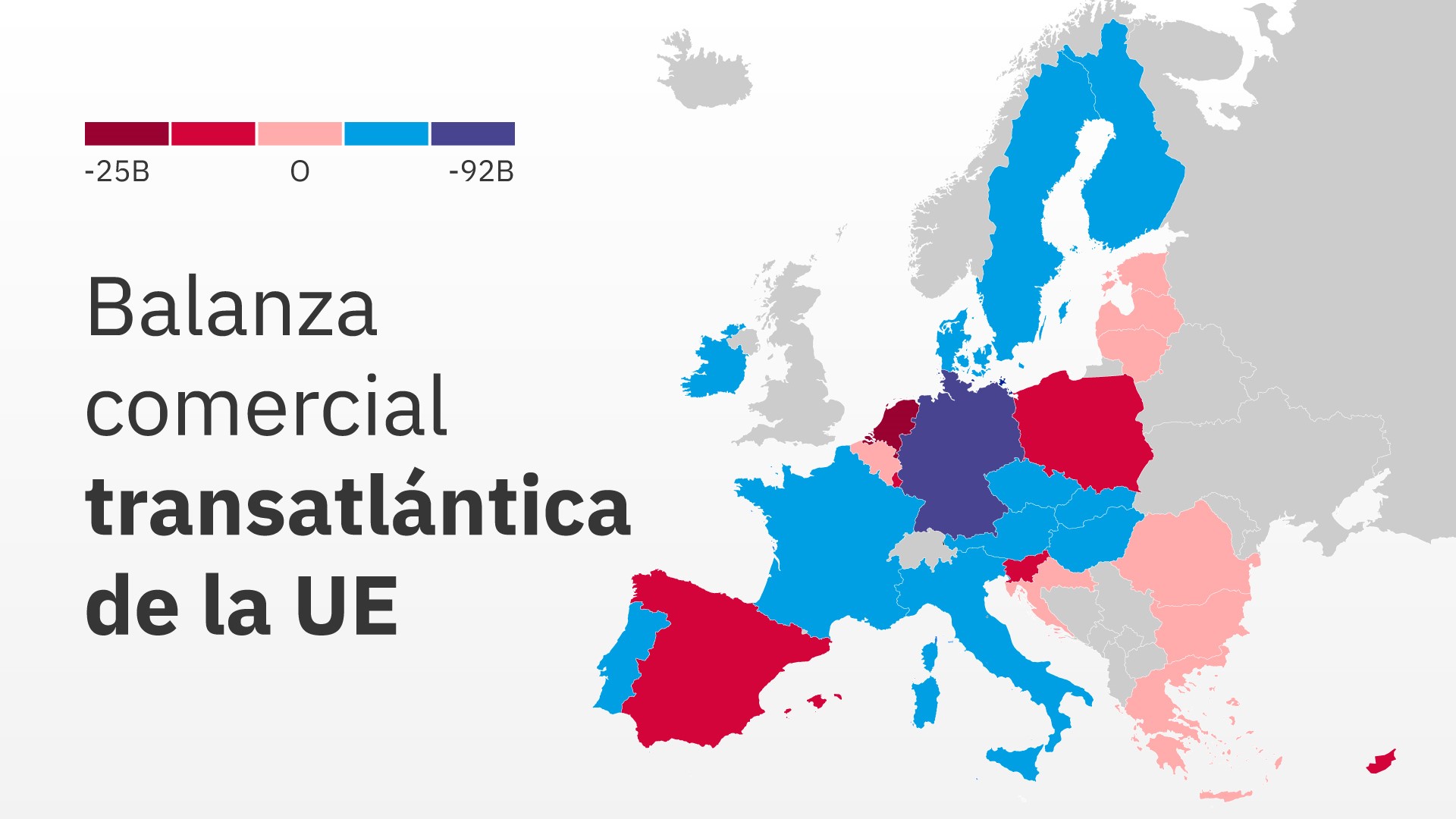

Y añade: “Podemos tener una subida de precios. Ellos, los americanos, seguro que lo van a sufrir, cuando el resto de los países dejen de vender allí los productores domésticos tienen más margen para subir precios. Eso está claro. Para nosotros la subida de los precios no está tan clara, depende de las empresas, podría ser transitorio pero no permanente en el caso de la Unión Europea y dependerá de la política del BCE. Es mentira que Estados Unidos tenga una balanza comercial desequilibrada, no es cierto, la tiene en bienes pero tiene superávit en servicios y eso es lo que no cuentan, en particular en servicios digitales y forma parte de la manera que tiene de negociar o imponer las ideas sobre relaciones internacionales”.

¿Vamos a ser más pobres? “A corto plazo sí pero para todo el mundo, para ellos también, esa creencia de volver a la edad dorada de las fábricas de Detroit eso no va a volver, eso es una mentira”.